Квартальная выручка корпорации Intel в минувшем квартале рухнула почти на треть, согласно официальной статистике. Выручка за весь 2022 год сократилась на 20 % до $63,1 млрд. Текущий год тоже будет непростым, как ожидает руководство Intel, но при этом оно пытается найти поводы для оптимизма и обещает, например, поддерживать размер дивидендов на конкурентном уровне. Акции компании упали в цене после закрытия торгов примерно на 10 %.

Источник изображения: Intel

Генеральный директор компании Патрик Гелсингер (Patrick Gelsinger) начал своё выступление на отчётном мероприятии следующими словами: «Несмотря на экономические и рыночные трудности, мы сохранили прогресс в сфере нашей стратегической трансформации в четвёртом квартале, включая продвижение перспективного плана по выпуску продуктов и улучшению нашей операционной структуры и процессов с целью повышения эффективности, при этом уложившись в нижнюю границу собственного прогноза по величине выручки».

Финансовый директор Дэвид Зинснер (David Zinsner) добавил: «В четвёртом квартале мы предприняли меры по оптимизации нашей организации и рационализации наших инвестиций, отдавая приоритет тем направлениям, где мы можем добиться максимальной выгоды в долгосрочном периоде». Компания по-прежнему рассчитывает добиться снижения расходов на $3 млрд в этом году, а к концу 2025 года увеличить экономию до $8 или $10 млрд.

В четвёртом квартале выручка Intel в годовом сравнении сократилась на 32 % до $14 млрд, норма прибыли снизилась с 53,6 до 39,2 %, а чистые убытки по методике GAAP достигли $700 млн, хотя по методике non-GAAP компания смогла получить чистую прибыль в размере $400 млн. По обоим вариантам расчёта прибыль компании сократилась примерно в два раза.

Заметим, что квартальная выручка Intel усилила темпы падения, поскольку в первом квартале прошлого года она снизилась на 7 % до $18,4 млрд, во втором на 22 % до $15,3 млрд, в третьем на 20 % до $15,3 млрд (в годовом сравнении), а к четвёртому падение достигло 32 %, как отмечалось выше. Таким образом, на протяжении всего прошлого года выручка Intel снижалась в годовом сравнении. Подобная картина характерна и для других компаний из-за сравнения с периодом высокого роста, присущего пандемии, но у Intel она выражена особенно сильно.

Источник изображения: Intel

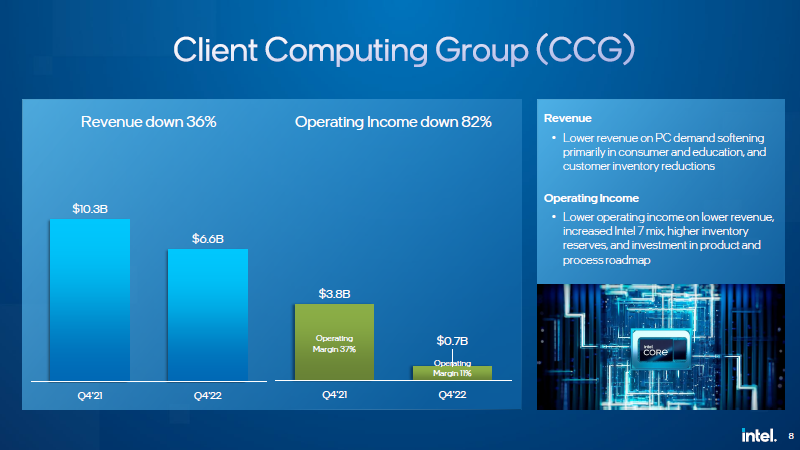

Выручка клиентского подразделения Intel в четвёртом квартале сократилась сразу на 36 % до $6,6 млрд, поскольку слабость спроса проявлялась в сегменте ПК сильнее всего. По словам руководства Intel, в четвёртом квартале складские запасы на стороне клиентов оставались на более высоком уровне, чем ожидалось изначально. На их истощение уйдёт как минимум текущее полугодие. Это не помешало компании в четвёртом квартале на 11 % повысить среднюю цену реализации клиентских процессоров до рекордного уровня, поскольку в верхнем ценовом сегменте профильная продукция занимает довольно сильные рыночные позиции. Операционная прибыль клиентского подразделения в четвёртом квартале не превысила $0,7 млрд, сократившись в годовом сравнении сразу на 82 %. По итогам всего 2022 года выручка Intel в клиентском сегменте сократилась на 23 % до $31,7 млрд.

В минувшем квартале выручка Intel в настольном сегменте сократилась на 33 % до $2,5 млрд, в мобильном — на 37 % до $3,7 млрд, из этой пропорции становится ясно, что более половины выручки в клиентском сегменте компания получает именно от реализации мобильных компонентов.

Вообще, в Intel не скрывают своей уверенности в том, что рано или поздно устоявшаяся ёмкость рынка ПК закрепится на уровне около 300 млн штук в год, но в текущем году она опустится до 270 или 295 млн штук. Во второй половине прошлого года, по словам главы Intel, компания укрепила свои рыночные позиции и в текущем году рассчитывает на сохранение данной тенденции.

Патрик Гелсингер не взялся прогнозировать, когда объёмы поставок компонентов Intel в сегменте ПК вернутся к росту: «На протяжении всего 2022 календарного года наши поставки клиентам были примерно на 10 % ниже объёмов потребления (в рознице), в четвёртом квартале пропорция недопоставки существенно выросла, а в первом квартале она снова вырастет, демонстрируя самое сильное освоение накопившихся складских запасов за всю историю наших наблюдений. Хотя мы знаем, что динамика изменится на противоположную, когда это произойдёт — предсказать сложно». В ходе общения с аналитиками Гелсингер добавил, что в первом квартале объёмы потребления продукции компании клиентами будут в два раза ниже объёмов её поставок со стороны Intel.

В презентации к квартальному отчёту было отмечено, что сильнее всего спрос на ПК упал в потребительском секторе и образовательном, поскольку производители ещё не успели полностью израсходовать накопившиеся складские запасы. В первом квартале клиенты Intel, по прогнозам руководства компании, будут снижать объёмы запасов компонентов гораздо быстрее, чем за пять предыдущих кварталов. Основные надежды на начало восстановления рынка, пусть и робкие, в Intel связывают со второй половиной этого года, руководствуясь как комментариями крупных клиентов, так и прогнозами сторонних источников.

Источник изображения: Intel

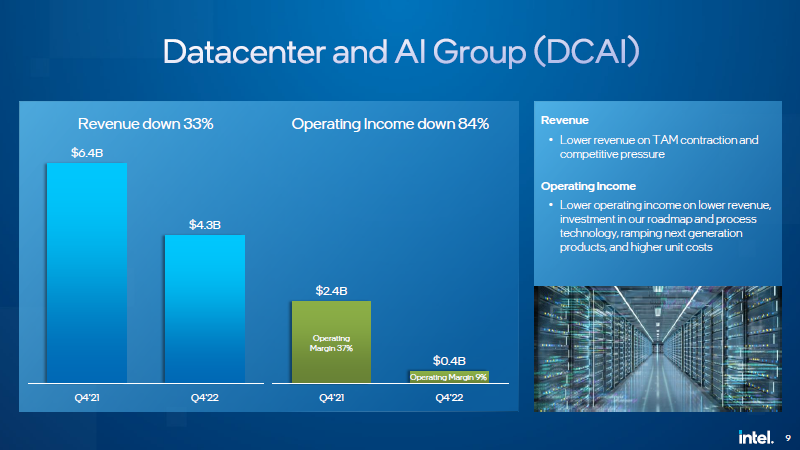

В сегменте решений для центров обработки данных и систем искусственного интеллекта компания Intel в четвёртом квартале выручила на треть меньше, чем годом ранее — всего лишь $4,3 млрд. Против неё, как отмечается в презентации работали как сокращение ёмкости рынка, так и растущая конкуренция (со стороны AMD, главным образом). Операционная прибыль на серверном направлении сократилась на 84 % до $0,4 млрд, поскольку в связи с выходом на рынок нового поколения процессоров затраты росли, а выручка падала, при этом сохранялась необходимость поддерживать инвестиции в разработку будущих продуктов на должном уровне. Выручка Intel на серверном направлении по итогам всего года снизилась на 15 % до $19,2 млрд.

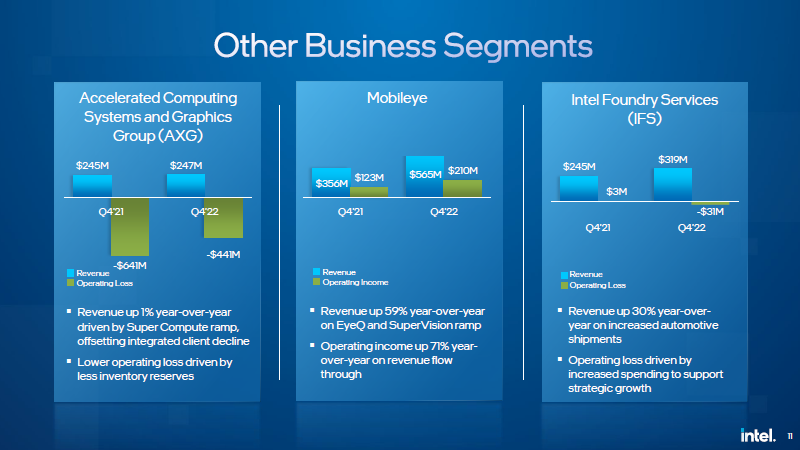

Прочие сегменты деятельности Intel в корпоративной презентации сведены в один слайд, который демонстрирует скромный рост выручки графического подразделения AXG на 1 % до $247 млн и одновременно сокращение его операционных убытков с $641 до $441 млн. Что характерно, прирост выручки на этом направлении объясняют положительной динамикой продаж компонентов для суперкомпьютерных систем, но сетуют на её снижение в клиентском секторе. Отныне связанный с дискретной графикой бизнес Intel будет интегрирован в подразделения, занимающиеся клиентскими продуктами (CCG) и серверными решениями (DCAI) соответственно. По словам руководства компании, данное изменение организационной структуры лучше отвечает интересам бизнеса при переходе от фазы вывода дискретной графики на рынок к фазе рыночной экспансии. Выручка подразделения AXG по итогам всего 2022 года выросла на 35 % до $837 млн.

Источник изображения: Intel

Этим организационные изменения не ограничатся. Хотя Intel продолжит выпускать имеющиеся в её модельной линейке решения телекоммуникационного профиля, инвестиции в разработку новых изделий для подразделения NEX (Network and Edge) будут свёрнуты, обеспечив экономию средств. И это при том, что в прошлом квартале подразделение NEX выручило $2,1 млрд, продемонстрировав снижение данного показателя всего на 1 %, а по итогам всего года увеличилось выручку на 11 % до $8,9 млрд. В этом контексте Патрик Гелсингер счёл нужным добавить, что с момента его вступления в должность генерального директора Intel компания свернула деятельность на семи направлениях бизнеса, и это позволило в совокупности сэкономить более $1,5 млрд.

Высокой динамикой выручки подразделения Mobileye, которое недавно вышло на фондовый рынок, в компании Intel очень гордятся. В годовом сравнении выручка выросла на 59 % до $565 млн, поскольку интерес к компонентам систем машинного зрения и автопилота продолжает расти устойчивыми темпами. Операционная прибыль выросла сразу на 71 % до $210 млн за счёт опережающего роста выручки. Кстати, по итогам всего года выручка Mobileye выросла на 35 % до рекордных $1,9 млрд.

Подразделение IFS, специализирующееся на контрактном производстве чипов, в четвёртом квартале увеличило выручку на 30 % до $319 млн преимущественно за счёт роста заказов со стороны производителей автокомпонентов. При этом рост затрат вынудил компанию на этом направлении зафиксировать операционные убытки в размере $31 млн.

Совокупная выручка Intel по итогам 2022 года сократилась на 16 % до $63,1 млрд, норма прибыли не превысила 42,6 % по методике GAAP и 47,3 % по методике non-GAAP, чистая прибыль сократилась сразу на 60 % до $8 млрд по первой методике и на 65 % до $7,6 млрд по второй.

Давать прогноз по выручке на весь 2023 год руководство Intel категорически отказалось, лишь несколько раз высказав мнение, что во втором полугодии ситуация на основных рынках присутствия начнёт улучшаться. Прогноз на первый квартал текущего года подразумевает продолжение падения: компания рассчитывает на получение выручки в пределах от $10,5 до $11,5 млрд, снижение нормы прибыли до 34,1 или 39 % (в зависимости от методики расчёта), а также получение убытков в пересчёте на одну акцию в диапазоне от $0,15 до $0,80. Кстати, ожидаемое снижение нормы прибыли на величину до 4 процентных пунктов в Intel объясняют низкой степенью загрузки производственных линий.

Одновременно с января этого года компания устанавливает для некоторых видов производственного оборудования более длительный срок амортизации — восемь лет вместо привычных пяти. Такое решение объясняется не только банальным желанием сократить амортизационные расходы в текущем году, но и переходом на бизнес-модель IDM 2.0, более активным участием на рынке контрактных услуг, а также использованием компоновки с разнородными кристаллами. По сути, технологическое оборудование теперь будет окупать себя дольше, чем ранее. Увеличится жизненный цикл многих техпроцессов, поскольку они теперь будут востребованы не только самой Intel, но и её клиентами.

Словом, только в 2023 году новый подход позволит сократить амортизационные расходы на $4,2 млрд. Это обеспечит увеличение чистой прибыли на $2,6 млрд, снижение расходов на исследование и разработки на $400 млн и снижение балансовой стоимости складских остатков на конец года на $1,2 млрд. Только в первом квартале этого года увеличение сроков амортизации оборудования принесёт выгоду в диапазоне от $350 до $550 млн.

Источник: 3DNews